Показатели экономической эффективности предприятия: расчет и оценка. Показатели эффективности использования основных средств Формулы эффективности использования

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости . На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость .

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и .

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет , уменьшает затраты на воспроизводство новых фондов и снижает .

Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами:

- количественный (экстенсивный) фактор — сумма основных фондов;

- качественный (интенсивный) фактор — фондоотдача.

Таблица № 1.

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы:

- увеличение суммы основных Фондов могло увеличить выпуск продукции на сумму +6174 х 1,01 = +6235,7 тыс.руб.

- уменьшение фондоотдачи снизило выпуск продукции на сумму (-0,18) х 27985 = — 5037,3 тыс.руб. Общее влияние двух факторов (баланс факторов) составляет: +6235,7 — 5037,3 = +1198 тыс.руб.

Фондоемкость

Фондоемкость является обратной величиной от фондоотдачи . Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Снижение фондоемкости означает экномию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает , сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).

Фондовооруженность

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / ).

Таким образом, фондоотдача = производительность труда / фондовооруженность.

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи.

Задача

| Базисный период | Отчетный период | |||

| Компания | Объем производства | Средняя стоимость ОФ | Объем производства | Средняя стоимость ОФ |

| 1 | 18 | 15 | 36 | 24 |

| 2 | 140 | 35 | 158,4 | 36 |

Найти

- Коэффициент динамики средней фондоотдачи концерна;

- Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала.

Решение

Влияние изменение фондоотдачи изменения основных фондов

Анализ состояния и использования основных фондов

Объем выпуска продукции находится в зависимости от многих факторов, которые могут быть сгруппированы в три основные группы:

- факторы, связанные с наличием, использованием , т.е. основных промышленно-производственных Фондов (средств);

- факторы, связанные с обеспеченностью () и их использованием;

- факторы, связанные с наличием, движением и использованием .

Анализ должен изучить и измерить влияние этих факторов на . При этом, влияние каждой группы факторов (ресурсов) определяется при прочих равных условиях, т.е., предполагается, что факторы, относящиеся к другим группам, действовали так, как было предусмотрено.

Рассмотрим первую группу факторов (ресурсов), влияющих на объем выпуска продукции. При прочих равных условиях объем продукции будет тем больше, чем больше сумма основных фондов и чем лучше их использование.

Основными источниками информации для анализа основных фондов являются: ф. №5 годового отчета «Приложение к балансу», инвентарные карточки по учету основных средств, акты приема-передачи основных средств, накладные на внутреннее перемещение основных средств, акты приема-передачи отремонтированных, реконструируемых, модернизированных объектов основных средств,

Основные фонды (средства) представляют собой средства труда, используемые для изготовления продукции или для обслуживания процесса производства.

Анализ следует начать с изучения структуры основных фондов , т.е. соотношения различных групп основных фондов в общей сумме их стоимости.

Необходимо , чтобы в структуре основных фондов увеличивался удельный вес их активной части , т.е. рабочих машин и оборудования, которые непосредственно воздействуют на предметы труда, т.е. на материалы. При этом отдача от использования основных фондов увеличивается.

Затем следует проверить, как обновляются основные фонды, и исчислить такие показатели:

- основных фондов

- основных фондов

Эти коэффициенты следует исчислить за несколько периодов и проследить динамику обновления, выбытия и прироста основных фондов.

Затем необходимо изучить возрастной состав оборудования , что очень важно для характеристики технического состояния основных фондов. С этой целью оборудование группируют по срокам эксплуатации.

Такая группировка показывает удельный вес нового оборудования, отдача от использования которого наиболее высока, долю оборудования со средними сроками эксплуатации, а также процент устаревших средств труда.

Сравнение этих показателей за несколько лет показывает тенденции их изменения (следует иметь в виду, что коэффициенты обновления и выбытия исчисляются за данный период, а коэффициенты износа и годности — на начало и конец периода).

Технологический уровень оборудования

Необходимо изучить технологический уровень оборудования.

Для этого оборудование подразделяют на следующие группы:

- оборудование с ручным управлением;

- частично механизированное простое оборудование;

- полностью механизированное простое оборудование;

- частично автоматизированное оборудование;

- полностью автоматизированное оборудование;

- автоматизированное и программируемое оборудование;

- гибкое, автоматизированное и программируемое оборудование.

В процессе анализа технологический уровень оборудования выражается такими показателями:

Уровень механизации машин и оборудования это cуммарная стоимость оборудования видов 2 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень автоматизации машин и оборудования это суммарная стоимость оборудования видов 4 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень сложной автоматизации машин и оборудования это суммарная стоимость оборудования видов 5 — 7 деленная насуммарную стоимость оборудования видов 1 — 7.

Показатели обслуживания машин и оборудования

Уровень механизации труда это количество рабочих, обслуживающих механизированное оборудование деленное на общую численность производственных рабочих.

Уровень автоматизации труда это количество рабочих, обслуживающих автоматизированное оборудование деленное на общую численность производственных рабочих.

Анализ исползования основных фондов

Проанализировав состояние основных фондов, переходим к анализу их использования. Наиболее общими показателями использования основных фондов является: фондоотдача, фондоемкость и фондовооруженность (см. начало статьи).

Показатели использования оборудования

После изучения общих показателей использования основных фондов необходимо рассмотреть использование оборудования как наиболее активной части основных фондов, от которой в основном и зависит выпуск продукции.

Экстенсивное использование оборудования может быть также охарактеризовано коэффициентом экстенсивного использования оборудования.

Коэффициент экстенсивного использования оборудования — это фактическое количество отработанных оборудованием станко-часов деленое на базисное (плановое) количество отработанных оборудованием станко-часов.

К экс = Фактическое время работы оборудования, час / Время работы оборудования по норме, час

Рассмотрев экстенсивное использование оборудования перейдем к изучению его интенсивного использования, т.е. использования но производительности. Его анализируют путем сравнения фактических показателей съема продукции за один станко-час (машино-час) с плановыми, с показателями предыдущих периодов, а также с показателями других предприятий родственного профиля по группам однотипного оборудования

Использование оборудования по производительности может быть охарактеризовано коэффициентом интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования - это фактическая средняя выработка продукции за один отработанный станко-час деленная на базисную (плановая) средняя выработка продукции за один отработанный станко-час.

Интегральное использование оборудования , т.е. одновременно по времени и по производительности, выражается коэффициентом интегрального использования оборудования , который определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования.

В заключение проведенного анализа следует обобщить резервы увеличения выпуска продукции, связанные с основными фондами.

Такими резервами могут быть:- ввод в действие неустановленного оборудования;

- повышение сменности работы оборудования;

- устранение причин сверхплановых целосменных и внутрисменных простоев оборудования;

- снижение планируемых потерь времени работы оборудования;

- осуществление организационно-технических мероприятий, направленных на сокращение затрат времени работы оборудования на выпуск единицы продукции.

После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования. Анализ работы оборудования базируется на системе показателей, характеризующихиспользование его количества, времени работы и мощности.

1) Показатели степени привлечения оборудования в производство

Различают оборудование наличное и установленное (сданное в эксплуатацию), оборудование, которое фактически используется в производстве, находится в ремонте и на модернизации, и резервное. Наибольший эффект достигается, если по величине первые три группы оборудования приблизительно одинаковы.

Для анализа количественного использования оборудования его группируют по степени использования (рис.2).

Рис. 2. Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

Коэффициент использования парка наличного оборудования (Кн):

Кн = Количество действующего оборудования / Количество наличного оборудования;

Коэффициент использования парка установленного оборудования (Ку):

Ку = Количество действующего оборудования / Количество установленного оборудования;

Коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Кэ = Количество установленного оборудования / Количество наличного оборудования.

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

2)Показатели степени использования производственных мощностей предприятия.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Иными словами, это – максимально потенциальная возможность выпуска продукции данным предприятием за отчетный период.

Производственная мощность не является какой-то постоянной величиной и изменяется вместе с совершенствованием техники, технологии и организации производства. Она исчисляется исходя из мощности ведущих цехов, участков, агрегатов с учетом осуществления комплекса организационно-технических мероприятий, направленных на ликвидацию узких мест, и возможной кооперации производства.

Степень использования производственных мощностей предприятия характеризуется следующими коэффициентами:

1.Общий коэффициент:

Ко = Фактический или плановый объем производства продукции / Среднегодовая производственная мощность предприятия;

2.Коэффициент интенсивной загрузки:

Ки = Среднесуточный выпуск продукции / Среднесуточная производственная мощность предприятия;

3. Коэффициент экстенсивной загрузки:

Кэ = Фактический или плановый фонд рабоченго времени / Расчетный фонд рабочего времени, принятый при определении производственной мощности;

В процессе анализа изучаются динамика этих показателей, выполнение плана по их уровню и причины их изменения такие, как ввод в действие новых и реконструкция действующих фондов предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Кроме того, анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м 3 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

ФО = ВП/ВПос. ВПос/ W . W/Оса. ОСа/ОС,

где ВП - объем продукции, принятый для расчета;

ВП OC - основная (профильная) продукция предприятия;

W - среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВП OC); коэффициента использования производственной мощности (ВП OC /W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

3)Характеристика экстенсивной и интенсивной загрузки оборудования . Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени : баланс времени работы и коэффициент его сменности.

Таблица 1.Показатели, характеризующие фонд времени использования оборудования

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:

Кз = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Ксм = Фактическое отработанное число станко-смен за период / Максимально возможное число станко-смен, отработанных установленным оборудованием за 1 смену периода.

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Ки = Средняя часовая выработка оборудования фактическая / Средняя часовая выработка единицы оборудования плановая.

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт).

Как определить основные показатели экономической эффективности? Какие методики расчета показателей можно использовать? Поговорим об этом в статье.

Вы узнаете:

- В чем суть экономической эффективности предприятия, зачем ее нужно рассчитывать.

- Какие показатели оценки экономической эффективности известны.

- По каким формулам можно рассчитать показатели экономической эффективности коммерческой деятельности.

- Какие существуют методики расчета показателей экономической эффективности.

В чем суть расчета экономической эффективности

Экономической эффективностью предприятия является общая результативность его коммерческой деятельности , которая выражается в соотношении полученного продукта и затраченных ресурсов. Чтобы получить коэффициент экономической эффективности, следует соотнести показатели доходности предприятия и общие затраты на использованные ресурсы. Бизнес-проект будет являться эффективным, если первый показатель превышает вторую составляющую.

Показатели для расчета экономической эффективности предприятия

Система показателей общей экономической эффективности включает оценочные показатели и показатели по видам используемых ресурсов. Ключевым оценочным показателем деятельности организации всегда является прибыль . К оценочным также относятся следующие показатели: рентабельность продукции, рентабельность производственных фондов, относительная экономия основных и оборотных фондов.

Эти показатели нужны для разработки и внедрения нового оборудования, решения производственных вопросов, в том числе по применению взаимозаменяемых материалов и продукции, а также при проектировании строительства и реконструкции, составлении бизнес-планов, выборе схем организации производства в технологической и научной деятельности.

Как определяются сравнительные показатели? Для этого в качестве величины экономического эффекта берется экономия, полученная от снижения себестоимости продукции , а в качестве затрат – дополнительные капиталовложения, обусловившие эту экономию.

Сравнительная экономическая эффективность определяется при выборе одного из двух и более вариантов решения определенной коммерческой или хозяйственной задачи. Таким образом, вы получаете характеристику преимущества одного варианта по сравнению к другим.

При сравнении двух вариантов возможно различное соотношение необходимых капитальных вложений и уровня себестоимости продукции. Тот вариант, который нуждается в меньших капитальных вложениях, при этом обеспечивая наиболее низкую себестоимость продукции, признается экономически выгодным.

При сравнении вариантов необходимо пользоваться приведенными затратами, рассчитываемыми по каждому из них. Приведенные затраты по каждому варианту представляют собой сумму капитальных вложений и текущих затрат (себестоимости), приведенных к единой размерности в соответствии с нормативом эффективности.

Также немаловажно понимать, что подбор экономических показателей обусловлен целями функционирования исследуемой системы. Например, при установлении показателей сравнительной экономической эффективности предприятия в области животноводства нужно ориентироваться на рост объема производства, рост производительности труда, окупаемость используемых кормов и прочих затрат. На основе этого можно установить следующую систему показателей: выход валовой и товарной продукции на одно животное, производительность труда, оплата кормов и окупаемость затрат.

Экономическая эффективность: формула расчета

Общая формула расчета эффективности выглядит следующим образом:

Э = Р / З , где:

Р – результаты производства;

З – затраты на получение данного результата.

Такую формулу эффективности практически применять довольно сложно, так как числитель и знаменатель дроби в большинстве случаев не поддаются количественному измерению и не могут быть исчислены в общих единицах. В большинстве случаев результаты коммерческой деятельности предприятия многообразны и объединить их в общий результат невозможно. В ряде случаев результат вообще не выражаем в числовой форме, и может быть только качественным.

Эффективность можно определить 2 путями:

- Как отношение результата производства к затратам на его осуществление.

- Как отношение результата того, что произведено к тому, от чего пришлось отказаться при выборе альтернативного варианта.

Как рассчитать показатели экономической эффективности

Можно рассмотреть особенности расчета основных показателей экономической эффективности предприятия. Например, к ним относится рентабельность, затратоемкость, финансовое состояние, а также управление финансами и ресурсами.

Показатели рентабельности показывают отношение прибыли к затратам, вложениям, инвестиционным затратам, то есть характеризуют долю прибыли на единицу вкладываемых затрат:

- рентабельность продукции (услуг) R пр i , т.е. отношение прибыли изделия (П i) к себестоимости (С i) выпускаемой единицы продукции, %:

Этот показатель используется для выявления наиболее рентабельной продукции;

- экономическая рентабельность активов компании (R ф), т.е. отношение величины годовой прибыли (П год) к активам предприятия (К акт) или сумме основного (К осн) и оборотного (К оборот) капитала, %:

Уровень R ф демонстрирует эффективность деятельности предприятия (использования активов), т.е. показывает долю прибыли, приходящейся на 1 долл. активов. П год включает балансовую прибыль (П бал) плюс проценты за кредит, относимые на себестоимость.

- рентабельность собственного капитала компании (R ск), т.е. отношение величины чистой годовой прибыли компании (после налогообложения) к величине собственного капитала на конец отчетного периода (К соб), %:

- рентабельность используемого капитала (R ик, %) показывает эффективность как собственного, так и привлеченного капитала (кредиты, займы, ссуды) компании и рассчитывается по формуле:

В балансе компании на начало и конец каждого отчетного периода отражаются стоимостные данные об основных средствах – первоначальная стоимость, величина износа (амортизация ), остаточная стоимость.

В течение года происходит движение основных средств, поэтому их наличие в бухгалтерском учете показывается ежемесячно. Стоимость основных фондов на конец периода (К оф.к) определяется по балансовой схеме:

К оф.нач – стоимость основных фондов на начало периода;

К оф.п – стоимость приобретенных основных фондов;

К оф.в – стоимость выбывших основных фондов.

В стоимость приобретенного оборудования включаются: покупная стоимость, расходы на транспортировку , страхование, монтаж, установка, наладка.

Для оценки уровня использования основных средств необходимо иметь информацию о среднегодовой стоимости основных фондов (К ср.оф.).

К оф. нач – стоимость основных фондов на начало года;

К оф. к – стоимость основных фондов на конец года.

Как научиться управлять расходами: кейс

Руководителю необходимо уметь управлять бюджетом своей компании. Редакция журнала «Коммерческий Директор» составила подробный алгоритм для того, чтобы научится грамотно управлять расходами и извлекать максимальную выгоду при наименьших затратах.

Методики расчета показателей экономической эффективности

После того, как мы определились с системами основных показателей экономической эффективности, нужно проработать методики исчисления.

Абсолютные критерии помогут проанализировать основную динамику различных показатели прибыли за определенное количество лет:

- экономической;

- бухгалтерской;

- полученной от продаж;

- рассчитанной в чистом виде.

Такие показатели больше относятся к арифметическому расчету, чем к экономическому. Цифры будут получены в чистом виде без учета инфляционных процессов. При этом относительные показатели будут иметь определенные преимущества в плане того, что они не подвержены инфляции.

Расчет показателей экономической эффективности – это объемы выпущенной продукции, выполненных работ или оказанных услуг. Они являются основой для удовлетворения всех потребностей, для повышения материального состояния.

К показателям экономической эффективности относятся:

- Окупаемость основных затрат – отношение объема валовой продукции к совокупности затрат живого и овеществленного труда, что является обобщенным показателем.

- Прибыль – реализованная часть дохода в чистом виде. Концепции проводимых издержек предполагают и различные концепции получения прибыли. В области экономической науки к термину прибыль относится значение, которое отличается от определения в бухгалтерских отчетах.

- Получение чистой прибыли. Включает в себя весь чистый доход и фонд оплаты труда. Это является основным источником потребления и определенного накопления. На большей части предприятий такие показатели можно определить только расчетным путем. Поэтому полученная «чистая» продукция не всегда с максимальной точностью отражает действительный уровень эффективности и динамику развития производства.

Всеобщая эффективность оборудования (ОЕЕ) является прекрасным способом расчета эффективности производcтвенного процесса и использования оборудования. Но как правильно произвести расчет? И существует ли идеальный показатель ОEЕ?

Расчеты всеобщей эффективности оборудования (ОЕЕ) помогают увидеть, насколько эффективно Вы используете оборудование, а также выявить шесть наиболее значительных и распространенных источников потерь эффективности, ликвидация которых является целью бережливого производства.

Шестью наиболее значительными причинами потери эффективности считаются:

1. Остановки - внеплановые смены оснастки и внеплановое обслуживание, общие остановки, отказ вспомогательного оборудования и т.д.

2. Настройка или регулировка – переналадка, плановая смена оснастки, простои из-за нехватки материалов или операторов, время на запуск оборудования и т.д.

3. Небольшие остановки/простои – обычно это остановки до 5 минут, которые не требуют вмешательства вспомогательного персонала. Они могут происходить по причине мелких неполадок, перебоев с доставкой материалов, чисткой/проверкой.

4. Снижение производительности – это любые неполадки, которые снижают скорость работы оборудованию по равнению с паспортной (износ оборудования, снижение мощности, увеличение времени загрузки)

5. Брак при запуске – брак, произведенный в процессе запуска, разогрева или других начальных стадий работы оборудования.

6. Производственный брак – брак, полученный в процессе производства продукции.

Все эти 6 причин оказывают влияние на значение показателей, используемых для расчета ОЕЕ.

Стандартная формула OEE = %A x %T x %Q, где

- %A (Availability)Доступность - это отношение доступного рабочего времени оборудования к общему рабочему времени. На значение этого показателя оказывает влияние остановки и настройки/регулировка оборудования, т.е. 1 и 2 причины потери эффективности.

- %T (Throughput) Производительность - это отношение фактического времени работы к чистому операционному времени. Здесь существенную роль играют 3 и 4 причины: небольшие простои и снижение производительности.

- %Q (Quality)Качество - это отношение качественной продукции к общему количеству продукции. Этот показатель зависит от двух последних причин: снижение эффективности: брак при запуске и производственный брак.

При использовании этого способа, кроме самого значения ОЕЕ, Вы можете также получить информацию о том, в каком направлении Вам стоит улучшать работу оборудования. Например, если Вы получили значения А = 64%, Т = 95%, Q=90%, то кроме значения ОЕЕ, равного 55%, можно еще и сделать вывод, что основные усилия стоит сосредоточить на улучшении показателя доступности оборудования. В данном случае стоит тщательно поработать над внеплановыми остановками и остановками, связанными с наладкой и регулировкой оборудования.

Второй метод расчета ОЕЕ , также известный как метод коэффициента пропускной способности, очень удобен для оценки общего процесса или линии.

OEE = (AT)/(TPR x SOT), где

- AT (Actual Throughput)Фактическая пропускная способность - это количество качественной продукции

- TPR (Theoretical Processing Rate)Теоретическая скорость обработки - это скорость обработки в узком месте системы при наличии идеальных условий

- SOT (Scheduled Operating Time) запланированное производственное время - это количество времени работы, запланированного системой (включая производство и обслуживание)

Но для того, чтобы использовать ОЕЕ как основной показатель производственной деятельности с максимальной пользой, убедитесь, что вы не совершаете приведенные ниже ошибки:

- Не используете идеальную скорость работы оборудования или времени обработки. Не стоит занижать планку, используя среднюю скорость работы оборудования. Вы рискуете не увидеть влияние шести основных причин потери эффективности на вашем производстве.

- Не учитываете время переналадки. Переналадка не является производством, а именно производство увеличивает пропускную способность, что, собственно, и является нашей основной целью. Значит, каждая минута, потраченная на переналадку, - это минута, украденная из пропускной способности.

- Не определяете узкое место линии. Вторая формула вычисления ОЕЕ работает только в том случае, если вы знаете месторасположение узкого места на производственной линии, т.е. участка (операции, шага) с минимальной пропускной способностью. Именно это место задает темп всей линии, поэтому нельзя недооценивать его значение.

- Сосредотачиваетесь на цифре ОЕЕ, а не на основных проблемах. Очень часто, занимаясь подсчетами показателей эффективности, мы забываем, что целью является не сам подсчет цифр, а проведение корректирующих мероприятий.

Кстати о значении ОЕЕ. Нет идеального показателя ОЕЕ, к которому нужно прийти. Намного важнее, принимать необходимые меры для улучшения производительности и видеть, как результат формулы OEE = %A x %T x %Q меняется к лучшему.

Для оценивания финансово-хозяйственной деятельности организации формируются такие отчетные формы, как Баланс, Отчет о прибылях и убытках, о движении денежных средств. Это формы составляются в абсолютных величинах. Для оценки экономической эффективности используются экономические показатели. Рассчитаем основные финансовые коэффициенты с помощью средств Excel.

Анализ рентабельности

Для расчета коэффициентов экономической эффективности предприятия в Excel используем условные данные, характеризующие хозяйственную деятельность.

У нас есть баланс:

Отчет о прибылях и убытках с показателями за 2 года:

Рассчитаем коэффициенты эффективности работы предприятия.

Маржа валовой прибыли – показатель рентабельности, отражающий процентную долю прибыли в объеме продаж. Рассчитывается как частное валовой прибыли и выручки. Также показывает, есть ли у предприятия возможность снизить цену в ответ на изменившуюся ситуацию на рынке конкурентов. В финансовом анализе используется только в сочетании с таким показателем, как рентабельность операционной прибыли до погашения налоговых обязательств.

Для наглядности перенесем в таблицу «Анализ показателей рентабельности» необходимые для расчета маржи валовой прибыли данные:

Формула для расчета маржи валовой прибыли:

* В ячейках для результатов установлен процентный формат.

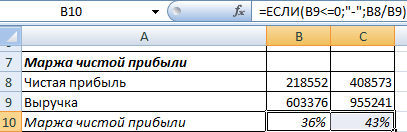

Маржа чистой прибыли – сопоставление чистой прибыли с выручкой – характеризует степень эффективности деятельности предприятия.

Перенесем необходимые для расчета данные из Отчета и найдем показатель маржи чистой прибыли:

Рентабельность операционной прибыли до погашения налогов (маржа EBIT) – отношение операционной прибыли к выручке – показывает, насколько прибыльность фирмы зависит от объема продаж.

Расчет в Excel:

Эффективность активов – отношение чистой прибыли к величине всех активов – характеризует, насколько грамотно используется имущество предприятия.

Рассчитаем в Excel:

Для расчета средних активов берутся данные из баланса (строка «Итого Активы»). Необходимо найти среднее значение данных на начало периода и на конец периода ((показатель нг + показатель кг) /2).

Рентабельность собственного капитала – сопоставление чистой прибыли со средним показателем собственного капитала – иллюстрирует эффективность использования капитала.

Данные для расчета и формула:

Это основные коэффициенты экономической эффективности предприятия.

Анализ ликвидности и финансовой устойчивости

В условиях рыночной экономики главная роль отводится финансовым ресурсам предприятия. Для оценки эффективности их использования применяются разные методы (расчет показателей рентабельности, анализ финансовых коэффициентов, оценка стоимости, структуры и движения капитала). Воспользуемся методом анализа финансовых коэффициентов.

Эффективность использования ресурсов предприятия характеризуют коэффициенты оценки финансовой устойчивости, платежеспособности, оборачиваемости активов и капитала.

Коэффициенты оценки финансовой устойчивости:

Анализ коэффициентов эффективности использования финансовых ресурсов ведется в динамике. Показатели сопоставляются с рекомендуемыми и с данными других организаций, работающих в смежной сфере.

Такой показатель, как ликвидность, характеризует способность предприятия производить необходимые расходы. Расчет коэффициентов предполагает сопоставление элементов оборотных активов с краткосрочными обязательствами.

Это одна из самых жестких оценок ликвидности организации.